[本站讯]11月23日至24日,第十三届期货与衍生品国际学术会议(The 13th International Conference on Futures and Other Derivatives, ICFOD)在山东大学中心校区举行。本次会议由山东大学主办、山东大学经济学院承办,并得到Journal of Futures Markets(JFutM,SSCI,ABS三星)的支持。山东大学经济学院院长林平,ICFOD会议创始人代表、北京航空航天大学教授韩立岩出席开幕式并致辞。开幕式由第十三届ICFOD主席、山东大学经济学院副院长张群姿主持。

林平介绍了山东大学在学科建设、人才培养及服务国家战略等方面取得的成就,表示学校始终坚持立德树人根本任务,深化学术兴校战略,推进中国特色经济学与高质量发展学科领域建设。韩立岩回顾了ICFOD的发展历史,希望不同国家和地区的学者共同探讨与期货及其他衍生品相关的学术和商业应用问题,能够更好地推动相关领域的进步,搭建更加开放、多元的交流平台。

大会主旨演讲阶段分别由复旦大学教授刘庆富、韩立岩,中央财经大学教授尹力博,中山大学教授韩乾主持。

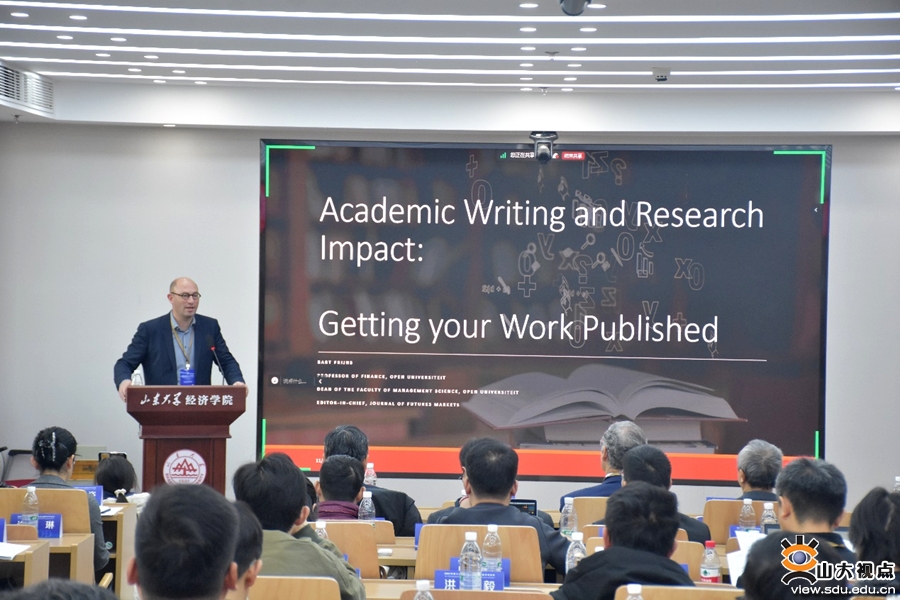

荷兰开放大学教授Bart Frijins发表了题为“Academic writing and Research impact: getting your work published”的主旨演讲,从作者、审稿人以及编辑三方视角审视了学术发表流程,阐述了编辑与审稿人以及作者间的互动模式,表明三方的共同目标是发表有影响力的学术作品。

康奈尔大学教授丛林(Lin William Cong)作“Panel Trees and Oracle Networks for Derivatives?”的主旨演讲,聚焦高维特征数据和现代算法(如面板树和决策树)在资产定价和预测中的创新应用,强调了异质性分组的重要性及其对定价精度和投资决策的影响。

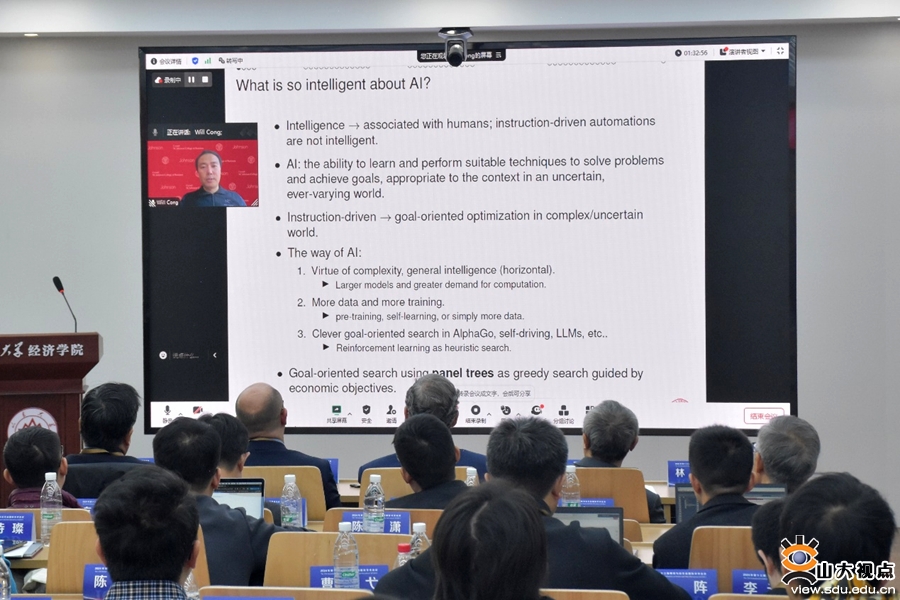

JFutM前主编、弗吉尼亚大学教授Robert I. Webb作了题为“Trading in the Age of AI”的主旨演讲,揭示了AI模型在预测市场趋势中的作用,认为人类交易员需要审慎、策略性地使用AI模型以避免其所带来的风险并与之形成良性互动。

新加坡管理大学教授黄大山(Dashan Huang)就“The Rise of Institutional Investors in China”主题进行主旨演讲,探讨了机构投资者参与A股市场是否提高了市场效率,认为推动海外投资者的参与是未来资本市场改革的主要目标。

本次大会主题为“人工智能时代的衍生品(Derivatives in the Age of AI)”,以金融衍生品为切入点,聚焦AI时代全球金融化背景下数字经济与金融市场可持续发展的研究和实践,投稿范围包括了数字金融和金融衍生品、金融衍生品发展和资本市场、金融衍生品发展和实体经济、高频交易与衍生品市场的流动性、衍生品定价、大宗商品市场、资本市场创新、资产定价与投资组合、公司金融与衍生品市场等领域。最终录取43篇论文,评选出3篇杰出论文奖和15篇优秀论文奖。同时,大会举办“金融衍生品发展、公司金融和资本市场”“大数据背景下的衍生品”“衍生品定价以及资产定价”“投资组合”4个平行论坛,分别进行专题报告和研讨。

来自北京大学、清华大学、复旦大学、浙江大学、南京大学、中国科学院大学、中山大学、厦门大学、湖南大学、中央财经大学、西南财经大学、中南财经政法大学,伊利诺伊理工大学、贝尔法斯特女王大学、悉尼大学等海内外高校的金融学者齐聚一堂,围绕相关前沿领域展开深入探讨。