[本站讯]山东大学管理学院助理教授程雨涵与中山大学教授刘彦初、研究生周赫杨的合作文章于金融学领域期刊Journal of Futures Markets正式发表。Journal of Futures Markets为学院A类期刊。

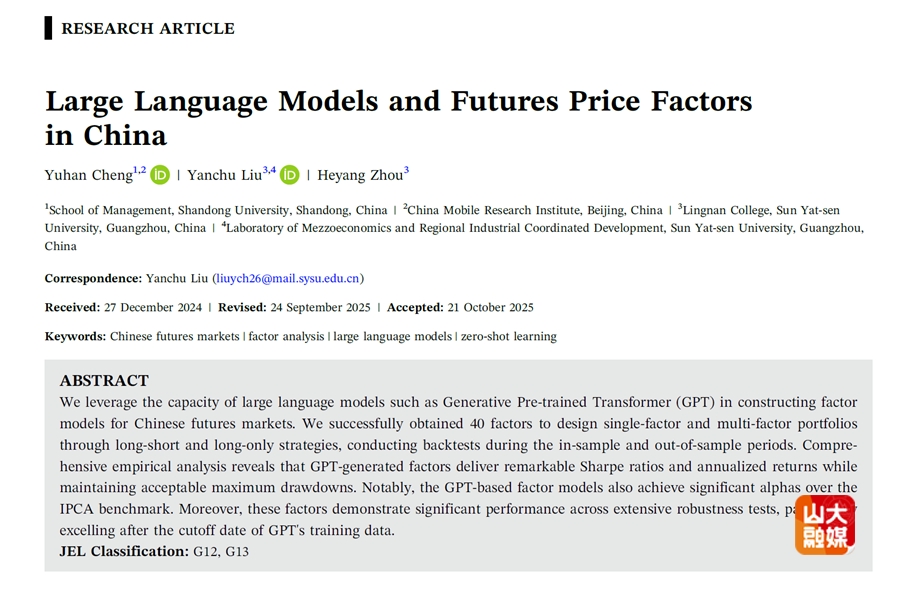

在人工智能与金融深度融合过程中,如何有效挖掘大型语言模型(如GPT 系列模型)的潜力,为复杂多变的金融市场构建稳健有效的因子模型,已成为研究与金融实践的前沿课题。传统资产定价研究往往依赖人工经验或结构化数据提取因子,而本研究则另辟蹊径,系统性地利用GPT强大的预训练知识推理能力,以中国期货市场为研究基础,设计了中国期货市场的因子自动生成框架。这一框架显著不同于常见的以神经网络等机器学习工具作为预测器的金融策略构建技术。

通过多空组合设计与样本内外回测,研究发现:由该框架生成的因子不仅在年化收益和夏普比率上表现优异,同时展现出可控的最大回撤水平;除此之外,相比于已经被证实有效的Instrumented-PCA模型基准,这些因子仍能产生显著的超额alpha,充分验证了其增量信息价值。多因子策略在历史上能够实现超过4.0的可观夏普率。本研究的另一个特点是严格在实验设计上将预训练时间作为样本划分依据,从而在方法上严格限制了模型对后续信息的接触,避免未来信息泄露。结果显示,基于大语言模型构建的因子在样本内外均表现一致且稳健,说明其能够持续挖掘有效因子,而非仅仅依赖数据拟合。

程雨涵助理教授为中国移动大模型产业创新基地的生态合作伙伴,本研究获得创新基地的支持。

程雨涵,山东大学管理学院助理教授,泰山学者青年专家,主持国家自然科学基金、省自然科学基金。主要研究工作为人工智能与金融,经济学的交叉研究,包括多智能体系统,量化金融,宏观经济等领域。目前工作发表于Journal of Futures Markets、British Accounting Review、Quantitative Finance、 《中国软科学》《经济管理》《科研管理》《财经智库》等期刊。工作论文在美国经济学年会、美国全国经济研究所会议、中国金融国际年会等国际会议上报告。